Η απόφαση της επένδυσης αποτελεί τη μια από τις τρεις βασικές αποφάσεις της χρηματοοικονομικής διοίκησης. Οι άλλες δύο είναι η απόφαση της χρηματοδότησης και η απόφαση της διανομής μερισμάτων.

Γράφει ο Καθηγητής Κωνσταντίνος Ζοπουνίδης, Ακαδημαϊκός,, Βασιλική Ακαδημία Οικονομικών και Χρηματοοικονομικών, Βασιλική Ευρωπαϊκή Ακαδημία των Διδακτόρων, Πολυτεχνείο Κρήτης & Audencia Business School, France

Η διαδικασία μιας απόφασης επένδυσης διακρίνεται σε τέσσερις φάσεις:

- Αντίληψη επενδυτικών ευκαιριών,

- Διατύπωση εναλλακτικών επενδυτικών σχεδίων,

- Εκτίμηση και

- Επιλογή των επενδυτικών σχεδίων.

Αναλυτικά και οι τέσσερις φάσεις περιγράφονται στο βιβλίο: Κ. Ζοπουνίδης, Βασικές Αρχές του Χρηματοοικονομικού Μάνατζμεντ, Εκδόσεις Κλειδάριθμος, 2013.

Οι τρεις βασικές μεταβλητές της απόφασης της επένδυσης είναι:

- Η δαπάνη,

- Η διάρκεια της οικονομικής ζωής,

- Οι ταμειακές ροές (cash flows).

Στο άρθρο αυτό θα ασχοληθούμε μόνο με τα κριτήρια αξιολόγησης των επενδυτικών σχεδίων και δη, αυτά που λαμβάνουν υπόψη τους τη διαχρονική αξία του χρήματος. Η έκφραση αυτή χρησιμοποιείται συχνά στη χρηματοοικονομική διότι η αξία μιας δεδομένης ποσότητας χρήματος μεταβάλλεται με την πάροδο του χρόνου. Μεγάλη χρησιμότητα στον υπολογισμό της διαχρονικής αξίας του χρήματος παίζουν τα χρηματοοικονομικά μαθηματικά με τις έννοιες της παρούσας και της τελικής αξίας (βλ. Ζοπουνίδης, 2013).

Κριτήρια – διαχρονική αξία χρήματος

Βασίζονται στην προεξόφληση των ταμειακών ροών (discounted cash flow criteria) και είναι τα ακόλουθα:

- Καθαρή παρούσα αξία,

- Δείκτης αποδοτικότητας,

- Εσωτερικός Συντελεστής Απόδοσης.

Παράδειγμα

Η χρησιμοποίηση ενός παραδείγματος θα βοηθήσει στην καλύτερη εμπέδωση και των τριών κριτηρίων αξιολόγησης.

Δεδομένα του επενδυτικού έργου:

I = 74000

| Περίοδοι

t |

Ταμειακές ροές της περιόδου

Ct |

Άθροισμα στο τέλος της κάθε περιόδου |

| 1 | 16000 | 16000 |

| 2 | 20000 | 36000 |

| 3 | 29500 | 65500 |

| 4 | 34000 | 99500 |

| 5 | 34000 | 133500 |

Το επιτόκιο προεξόφλησης ή οριακό κόστος κεφαλαίου είναι 16%.

Θεωρητική παρουσίαση

- ΚΠΑ

Η έννοια της ΚΠΑ είναι απλή: συγκρίνεται η παρούσα αξία των προβλεπόμενων καθαρών ταμειακών ροών που δίνει ένα επενδυτικό έργο με την αρχική του δαπάνη και η σύγκριση πραγματοποιείται στο χρόνο μηδέν.

Τα δεδομένα του προβλήματος αξιολόγησης είναι τα ακόλουθα:

I = η αρχική δαπάνη του επενδυτικού έργου

C1, C2, …, Ct,…, Cn οι καθαρές ταμειακές ροές για n περιόδους, k το επιτόκιο προεξόφλησης ή παρούσας αξίας (οριακό κόστος κεφαλαίου).

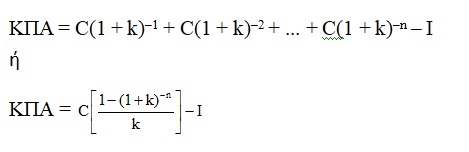

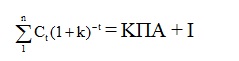

Ο μαθηματικός τύπος της ΚΠΑ είναι ο ακόλουθος:

Στην περίπτωση που η αρχική δαπάνη του επενδυτικού έργου θεωρηθεί ως ταμειακή ροή (αρνητικά), ο μαθηματικός τύπος της ΚΠΑ είναι ο ακόλουθος:

Παρατηρείται ότι είναι δυνατό να υπολογισθεί η παρούσα αξία ενός επενδυτικού έργου σε οποιαδήποτε περίοδο. Η εκτίμηση της παρούσας αξίας από την περίοδο 0 είναι δυνατόν να γίνει στην περίοδο t πολλαπλασιάζοντας την παρούσα αξία με το συντελεστή προεξόφλησης (1 + k)–t. Αυτή η παρατήρηση είναι σπουδαία διότι δείχνει ότι η χρησιμοποίηση της ΚΠΑ προϋποθέτει ότι οι καθαρές ταμειακές ροές του επενδυτικού έργου μπορούν να είναι αποδόσιμες να επανεπενδυθούν με το επιλεγόμενο επιτόκιο προεξόφλησης.

Ειδική περίπτωση

Στην περίπτωση που οι καθαρές ταμειακές ροές είναι ίσες μεταξύ τους (C1 = C2 = … = Cn), η ΚΠΑ υπολογίζεται με βάση τον τύπο της παρούσας αξίας σταθερής ετήσιας ράντας.

Παράδειγμα

| Περίοδοι

t |

Ταμειακές ροές της περιόδου Ct | Συντελεστής προεξόφλησης(1,16)–t | Παρούσα αξία των ταμειακών ροών Ct(1,16)–t |

| 0 | –74000 | 1 | –74000 |

| 1 | 16000 | 0,8621 | 13794 |

| 2 | 20000 | 0,7432 | 14864 |

| 3 | 29500 | 0,6407 | 18901 |

| 4 | 34000 | 0,5523 | 18778 |

| 5 | 34000 | 0,4761 | 16187 |

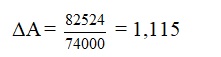

| ΚΠΑ = 8524 |

Η σημασία της ΚΠΑ είναι απλή:

- ένα επενδυτικό έργο γίνεται αποδεκτό όταν η ΚΠΑ του είναι θετική,

- μεταξύ δύο επενδυτικών έργων, επιλέγεται φυσικά εκείνο που έχει τη μεγαλύτερη θετική ΚΠΑ.

Στην περίπτωση του παραδείγματος, το επενδυτικό έργο επιλέγεται διότι η ΚΠΑ είναι θετική και ίση με 8524€.

Οι δύο προτάσεις διατηρούν την αξία τους στην περίπτωση που ο βασικός στόχος των μάνατζερ είναι η αύξηση της περιουσίας των μετοχών.

Τα βασικά πλεονεκτήματα και μειονεκτήματα του κριτηρίου της ΚΠΑ, τόσο από θεωρητικής όσο και πρακτικής πλευράς, συγκεντρώνονται στα ακόλουθα σημεία.

Πλεονεκτήματα

- η χρησιμοποίηση ενός οριακού κόστους κεφαλαίου για την προεξόφληση των ταμειακών ροών, αναγνωρίζει τόσο το κόστος χρηματοδότησης της επιχείρησης όσο και την ελάχιστη απόδοση που απαιτούν οι μέτοχοι και οι εξωτερικοί επενδυτές,

- η ΚΠΑ εκφράζεται σε χρηματικές μονάδες, π.χ. ευρώ, και κατά συνέπεια διευκολύνεται η σύγκρισή της με τη δαπάνη των επενδυτικών έργων,

- η ΚΠΑ προσαρμόζεται εύκολα σε αποφάσεις επένδυσης υπό αβέβαιο μέλλον.

Μειονεκτήματα

- το κριτήριο της ΚΠΑ προϋποθέτει ότι οι ενδιάμεσες ταμειακές ροές επανεπενδύονται με το οριακό κόστος κεφαλαίου της επιχείρησης. αυτή η παραδοχή δεν αληθεύει πάντοτε,

- η προϋπόθεση ότι το οριακό κόστος κεφαλαίου της επιχείρησης παραμένει σταθερό σε όλη τη διάρκεια της ζωής του επενδυτικού έργου δημιουργεί προβλήματα στον ακριβή υπολογισμό της ΚΠΑ (στην περίπτωση που το οριακό κόστος μειωθεί, η ΚΠΑ υπο–εκτιμάται και στην περίπτωση που το οριακό κόστος αυξηθεί, η ΚΠΑ υπερ–εκτιμάται),

- στην περίπτωση που ΚΠΑ είναι ίση με μηδέν είναι πιθανόν να θεωρηθεί ότι το επενδυτικό έργο έχει μηδενική αποδοτικότητα,

- επειδή εκφράζεται σε χρηματικές μονάδες, το κριτήριο της ΚΠΑ καθιστά δύσκολη τη σύγκριση επενδυτικών έργων με διαφορετικές αρχικές δαπάνες.

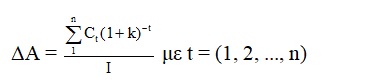

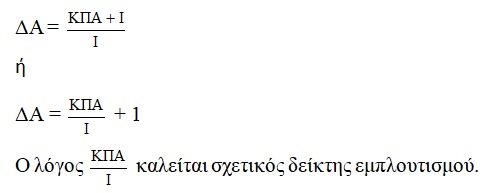

- Ο δείκτης αποδοτικότητας

Ο δείκτης αποδοτικότητας συνδέεται άμεσα με την ΚΠΑ. Το κριτήριο της ΚΠΑ αφαιρεί την αρχική δαπάνη ενός επενδυτικού έργου από την παρούσα αξία των ταμειακών του ροών ώστε να φθάσει σε ένα απόλυτο χρηματικό αριθμό αποδοτικότητας. Όμως αν αντί για τη διαφορά, υπολογισθεί ο λόγος τους, τότε σχηματίζεται ο δείκτης αποδοτικότητας.

Για τα δεδομένα του παραδείγματος ο δείκτης αποδοτικότητας ισούται

Από την εξίσωση (1) προκύπτει:

Το άθροισμα της παρούσας αξίας των ταμειακών ροών στην εξίσωση (4) αντικαθίσταται από το άθροισμα ΚΠΑ + I.

Οι νέες σχέσεις για το δείκτη αποδοτικότητας είναι τώρα οι ακόλουθες:

Ο δείκτης αποδοτικότητας εξηγείται εύκολα σε σχέση με την ΚΠΑ. Μπορεί να είναι ίσος, μικρότερος ή μεγαλύτερος από 1:

- είναι ίσος με 1, σημαίνει ότι η ΚΠΑ = 0,

- είναι μικρότερος από 1, σημαίνει ότι η ΚΠΑ είναι αρνητική,

- είναι μεγαλύτερος από 1, σημαίνει ότι η ΚΠΑ είναι θετική.

Γίνονται αποδεκτά, βασικά, τα επενδυτικά έργα που έχουν το δείκτη αποδοτικότητας μεγαλύτερο από 1. Μεταξύ δύο επενδυτικών έργων, επιλέγεται φυσικά εκείνο που έχει τον πιο μεγάλο θετικό δείκτη.

Ο δείκτης αποδοτικότητας έχει σχεδόν τα ίδια πλεονεκτήματα και μειονεκτήματα με αυτά της ΚΠΑ. Οι κυριότερες διαφορές συγκεντρώνονται στα ακόλουθα σημεία:

πλεονέκτημα: ο δείκτης αποδοτικότητας εκφράζει την ικανότητα απόδοσης ενός επενδυτικού έργου σε σχέση με το κάθε επενδυόμενο ευρώ (συγκριτική αποδοτικότητα μιας επένδυσης).

μειονέκτημα: ο δείκτης αποδοτικότητας δεν εκφράζει το απόλυτο μέγεθος της αναμενόμενης απόδοσης του επενδυτικού έργου.

- Ο εσωτερικός συντελεστής απόδοσης

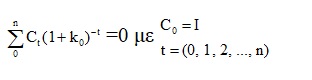

Ζητείται το επιτόκιο k0 για το οποίο το άθροισμα της παρούσας αξίας των ταμειακών ροών ενός επενδυτικού έργου ισούται με την αρχική του δαπάνη.

C1(1 + k0)–1 + C2(1 + k0)–2 + C3(1 + k0)–3 + …. + Cn(1 + k0)–n = I

Είναι λοιπόν το επιτόκιο προεξόφλησης που μηδενίζει την ΚΠΑ του επενδυτικού έργου.

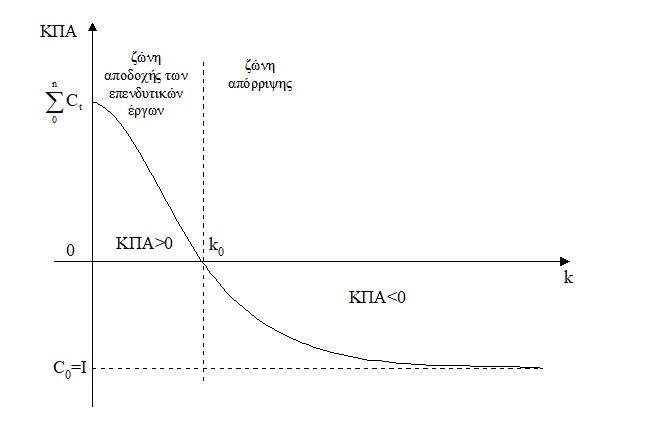

Η σημασία του εσωτερικού συντελεστή απόδοσης σε σχέση με την ΚΠΑ μπορεί να παρουσιασθεί γραφικά.

Σχήμα 1: Γραφική απεικόνιση της ΚΠΑ σε σχέση με τον εσωτερικό συντελεστή απόδοσης (όταν όλες οι ταμειακές ροές του επενδυτικού έργου είναι θετικές)

Πράγματι, η ΚΠΑ ενός επενδυτικού έργου είναι συνάρτηση του επιτοκίου προεξόφλησης: ΚΠΑ = f(k). Στην περίπτωση που όλες οι ταμειακές ροές είναι θετικές, η συνάρτηση αυτή είναι συνεχής, μονότονη, φθίνουσα όταν k=0, η ΚΠΑ ισούται με το άθροισμα όλων των ταμειακών ροών

όταν k τείνει προς το άπειρο, η ΚΠΑ τείνει προς την αρχική δαπάνη του έργου (I = C0).

Η σημασία του εσωτερικού συντελεστή απόδοσης, όταν πρόκειται να ληφθεί μια απόφαση επένδυσης (αποδοχή ή απόρριψη) είναι απλή:

- όταν ο εσωτερικός συντελεστής απόδοσης k0 είναι μεγαλύτερος από το επιλεγόμενο επιτόκιο προεξόφλησης k του επενδυτή (k0>k), η ΚΠΑ του επενδυτικού έργου είναι θετική και το έργο είναι αποδεκτό,

- όταν αντίθετα ο εσωτερικός συντελεστής απόδοσης k0 είναι μικρότερος από το επιλεγόμενο επιτόκιο προεξόφλησης k του επενδυτή (k0<k), η ΚΠΑ του επενδυτικού έργου είναι αρνητική και το έργο απορρίπτεται.

Η διαδικασία υπολογισμού του εσωτερικού συντελεστή απόδοσης είναι επίπονη αλλά όχι ιδιαίτερα δύσκολη. Η επίλυση του πολυωνύμου με άγνωστο το k0 γίνεται με τη μέθοδο της Δοκιμής και Απόκλισης και στη συνέχεια εφαρμόζεται η γραμμική παρεμβολή.

Παράδειγμα

Στο αρχικό παράδειγμα έχει βρεθεί ότι η ΚΠΑ του επενδυτικού έργου για ένα επιτόκιο προεξόφλησης 16% είναι 8524. Ο εσωτερικός συντελεστής απόδοσης που μηδενίζει την ΚΠΑ είναι λοιπόν μεγαλύτερος από 16%. Για τον υπολογισμό του με τη βοήθεια της γραμμικής παρεμβολής, προτείνονται δύο επιτόκια 20% και 20,5% που ίσως οδηγούν την ΚΠΑ κοντά στη μηδενική της τιμή. Τα αποτελέσματα παρουσιάζονται στον παρακάτω πίνακα.

| Επιτόκιο 20% | Επιτόκιο 20,5% | ||||

| Περίοδοι

t |

Ταμειακές ροές

Ct |

(1,20)–t |

Ct (1,20) –t |

(1,205)– –t |

Ct (1,205) –t |

| 0 | –74000 | 1 | –74000 | 1 | –74000 |

| 1 | 16000 | 0,8333 | 13333 | 0,8298 | 13277 |

| 2 | 20000 | 0,6944 | 13888 | 0,6886 | 13772 |

| 3 | 29500 | 0,5787 | 17072 | 0,5715 | 16859 |

| 4 | 34000 | 0,4823 | 16398 | 0,4743 | 16126 |

| 5 | 34000 | 0,4019 | 13665 | 0,3936 | 13382 |

| ΚΠΑ = 356 | ΚΠΑ = –584 | ||||

Η γραμμική παρεμβολή προσδιορίζει τώρα τον εσωτερικό συντελεστή απόδοσης:

Επιτόκιο προεξόφλησης ΚΠΑ

20% 356

20,5% –584

Διαφορά 0,5% 940

k0 = 0,20 + 0,005 × = 20,2%

Γραφικά η λύση παρουσιάζεται στο Σχήμα 2.

Σχήμα 2: Ο προσδιορισμός με γραμμική παρεμβολή του εσωτερικού συντελεστή απόδοσης

Στο διάστημα [20%, 20,5%] στο εσωτερικό του οποίου τοποθετείται ο εσωτερικός συντελεστής απόδοσης, η καμπύλη της ΚΠΑ παρομοιάζεται με ένα τμήμα ευθείας γραμμής και έτσι υπολογίζεται το επιτόκιο προεξόφλησης το οποίο είναι ένα κατά προσέγγιση επιτόκιο του αναζητούμενο εσωτερικού συντελεστή απόδοσης k0.

Πριν την παρουσίαση των πλεονεκτημάτων και των μειονεκτημάτων του εσωτερικού συντελεστή απόδοσης, είναι χρήσιμο να αναφερθούν μερικοί περιορισμοί ως προς τη χρησιμοποίηση αυτού του κριτηρίου.

Περιορισμοί

- ανάγκη ύπαρξης ενός κανόνος (ένα επιτόκιο προεξόφλησης – τύπος). Ο υπολογισμός του εσωτερικού συντελεστή απόδοσης δεν αρκεί για να κριθεί η ποιότητα ενός επενδυτικού έργου (αν είναι αποδοτικό ή μη αποδοτικό). Ακόμη οφείλει να συγκριθεί με ένα επιτόκιο – τύπο που αποτελεί κανόνα (λέγεται επιτόκιο προεξόφλησης) και το οποίο χρησιμεύει στον υπολογισμό της ΚΠΑ. Έτσι, εάν ο υπολογισμός του εσωτερικού συντελεστή απόδοσης στηρίζεται σε εσωτερικά δεδομένα του επενδυτικού έργου, η σημασία του, αντίθετα, εξηγείται σε σχέση με μια εξωτερική παράμετρο (το επιτόκιο προεξόφλησης). Η χρησιμοποίηση του εσωτερικού συντελεστή απόδοσης ως κριτήριο αξιολόγησης βρίσκεται λοιπόν σε άμεση σχέση με το πρόβλημα επιλογής του επιτοκίου προεξόφλησης.

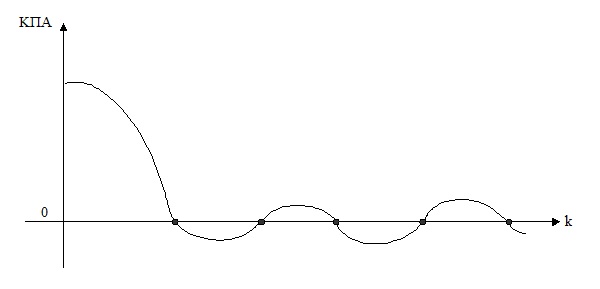

- η ύπαρξη επενδυτικών έργων με πολλαπλούς εσωτερικούς συντελεστές απόδοσης. Όταν όλες οι ταμειακές ροές είναι θετικές, τότε υπολογίζεται ένας και μόνος εσωτερικός συντελεστής απόδοσης. Στην περίπτωση όμως, που υπάρχουν και αρνητικές ταμειακές ροές, η επίλυση του πολυώνυμου βαθμού n θα δώσει περισσότερους από έναν εσωτερικούς συντελεστές απόδοσης. Γραφικά η επίλυση του προβλήματος παρουσιάζεται στο Σχήμα 3.

- η ύπαρξη πιθανών διαφορών με την ΚΠΑ σε ότι αφορά την ταξινόμηση των επενδυτικών έργων.

Τα πλεονεκτήματα του εσωτερικού συντελεστή απόδοσης είναι τα ακόλουθα:

- σε αντίθεση με τα κριτήρια ΚΠΑ και ΔΑ, ο εσωτερικός συντελεστής απόδοσης δεν προεξοφλεί τις ταμειακές ροές με το οριακό κόστος κεφαλαίου, αλλά αναζητεί τον πραγματικό δείκτη απόδοσης ενός συγκεκριμένου επενδυτικού έργου. Ο δείκτης αυτός δύναται στη συνέχεια να συγκριθεί με το οριακό κόστος κεφαλαίου της επιχείρησης, ώστε να ληφθούν οι ανάλογες αποφάσεις αποδοχής ή απόρριψης του επενδυτικού έργου,

Σχήμα 3: Η καμπύλη της ΚΠΑ ενός επενδυτικού έργου με πολλαπλούς εσωτερικούς συντελεστές απόδοσης

- επειδή δεν εκφράζει άμεσα το κόστος χρηματοδότησης, ο εσωτερικός συντελεστής απόδοσης πλεονεκτεί έναντι της ΚΠΑ όταν το κόστος κεφαλαίου αυξάνεται κατά περιόδους,

- προσαρμόζεται ευχερώς στην απόφαση επένδυσης υπό αβέβαιο μέλλον.

Τα μειονεκτήματα του εσωτερικού συντελεστή απόδοσης εκτός από τους περιορισμούς που ήδη παρουσιάστηκαν, είναι τα ακόλουθα:

- προϋποθέτει ότι οι ενδιάμεσες ταμειακές ροές επανεπενδύονται με το επιτόκιο k0,

- η μέθοδος της Δοκιμής και Απόκλισης που χρησιμοποιείται μαζί με τη γραμμική παρεμβολή είναι επίπονη και κοπιαστική,

- ο εσωτερικός συντελεστής απόδοσης, ως συγκριτικός δείκτης αποδοτικότητας, δεν εκφράζει το απόλυτο χρηματικό μέγεθος της επένδυσης. Στην περίπτωση αυτή ταυτίζεται με το δείκτη αποδοτικότητας.